2023年4月3日,經濟合作與發展組織核能機構(OECD/NEA)與國際原子能機構(IAEA)聯合發布新版鈾紅皮書《2022年鈾:資源、生產和需求》。紅皮書顯示,截至2021年1月1日,開采成本低于260美元/kgU的已查明鈾資源總量為791.75萬噸鈾。鈾紅皮書每兩年更新一次,此次發布的是第29版。

1、鈾資源

與前幾版鈾紅皮書顯示的全球鈾資源量持續小幅上升的趨勢不同,新版鈾紅皮書公布的全球鈾資源量相對于2020年版有所減少。

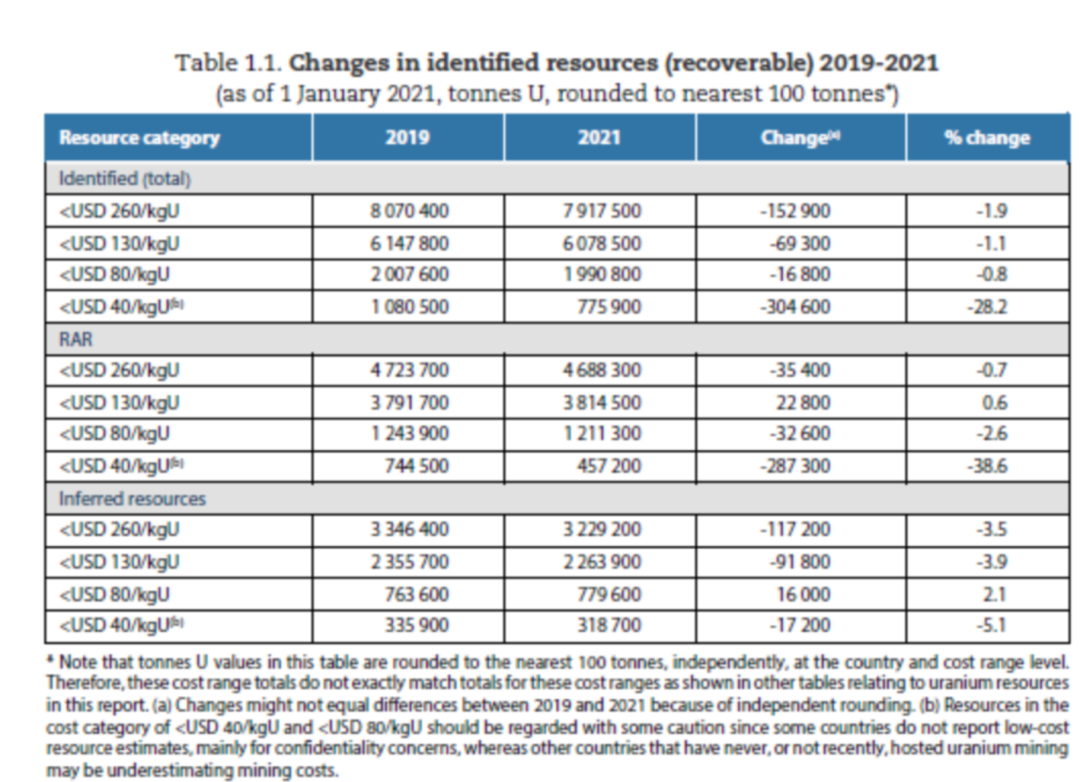

表1列出了2022年和2020年發布的兩版紅皮書中不同開采成本的已查明可開采資源(即合理確定資源與推斷資源之和)。從表1可以看出,截至2021年1月1日,全球已查明可開采鈾資源總量即開采成本低于260美元/kgU的資源總量為791.75萬噸鈾,較2019年的807.04萬噸鈾下降1.9%;開采成本低于130美元/kgU的資源總量下降1.1%,成本低于80美元/kgU的資源總量微減0.8%,成本低于40美元/kgU的資源總量大幅減少28.2%。

已查明可開采資源量下降的主要原因是哈薩克斯坦和加拿大資源量因采礦活動而減少以及根據最新的生產成本評估值調整了相關資源的類別。次要原因是其他國家調整了資源的邊際品位,并根據最新的可開采信息和通貨膨脹數據對鈾資源的可開采性進行了重新評估。

截至2021年1月1日,全球待查明資源(即預計資源和推測資源之和)為736.55萬噸鈾,較上一版紅皮書中的722.03萬噸鈾增加2%;非常規資源總量近3900萬噸鈾。非常規資源是指鈾含量極低、僅將鈾作為少量副產品生產的資源(例如磷酸鹽、黑色頁巖、有色金屬礦石、碳酸鹽巖和褐煤)及其他潛在來源(例如海水)。需要指出,一些擁有大量已查明資源的主要生產國未上報待查明資源和非常規資源數據或相關數據已有數年未更新。

2、資源地域分布

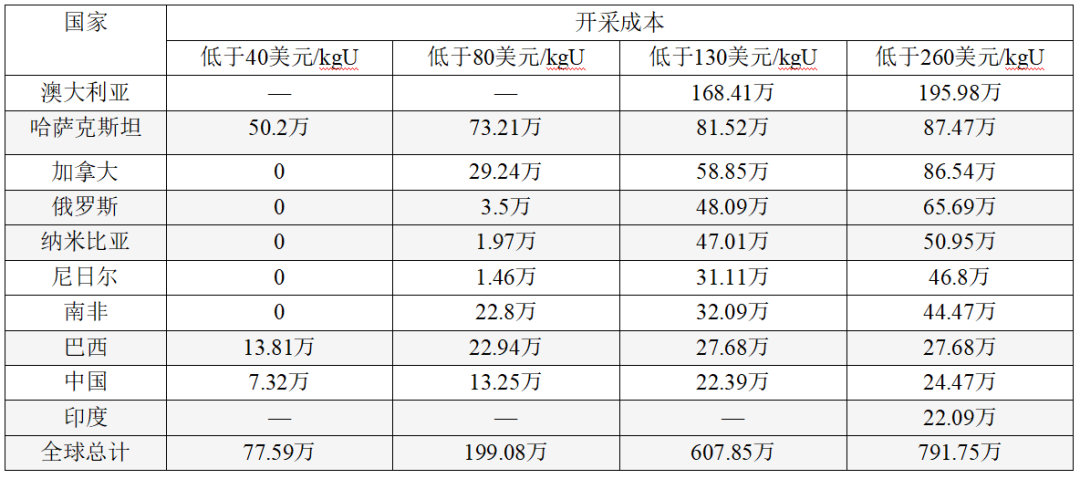

全球鈾資源的地域分布極為不均。新版紅皮書列出了55個國家的已查明可開采鈾資源量,其中澳大利亞、哈薩克斯坦和加拿大的資源量位居前三,占全球總資源量的近47%。排名前10位國家的鈾資源量占全球總資源量的83%,另外45個國家僅占17%。

表 全球已查明鈾資源量位居全球前十的國家(tU)

3、勘探和開發支出

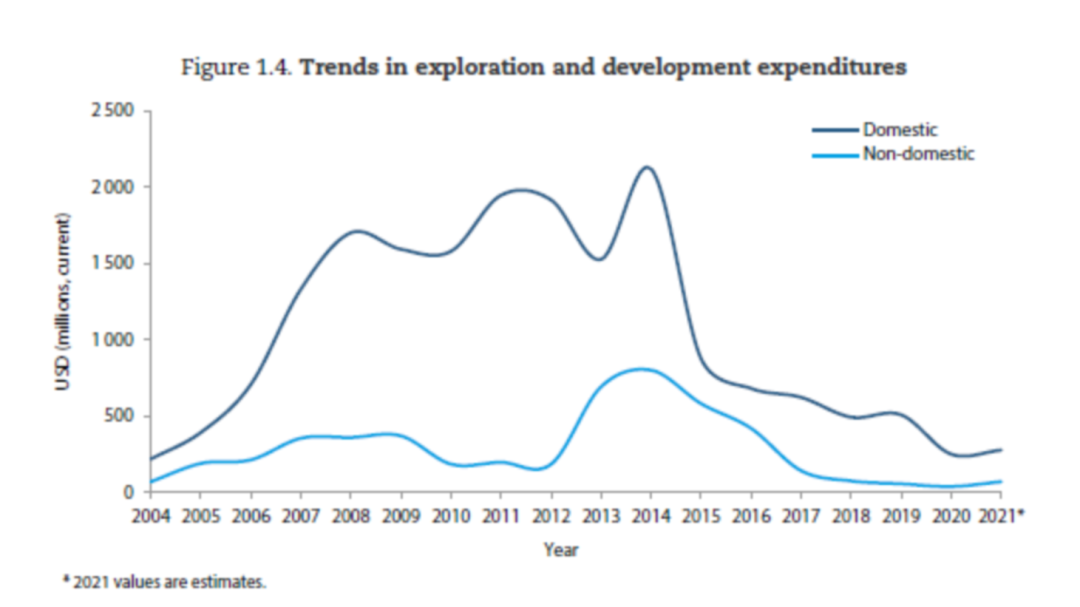

紅皮書匯總了21個國家“國內鈾資源勘探和開發支出”。下圖顯示了全球2004—2021年鈾資源勘探和開發支出的總體趨勢。從該圖可以看出,自2014年以來,各國相關支出呈總體下降趨勢:從2014年21.2億美元降至2020年2.5億美元,降幅達89%;2021年小幅回升至2.8億美元。2014—2020年,全球相關支出減少大幅降低的原因主要是鈾價持續走低,減緩了許多鈾礦勘探和開發項目的進程。

紅皮書僅收集到四個國家(即中國、法國、日本和俄羅斯)的“非國內鈾資源勘探和開發支出”。這四國的支出總額從2014年的8.01億美元下降到2020年3915萬美元,2021年回升至7067萬美元。2021年的回升主要是俄的相關支出同比增加了超過300%。“國內鈾資源勘探和開發支出”是指某國國內外投資者對該國鈾資源勘探和開發活動的總支出。因此,“非國內鈾勘探和開發支出”是“國內鈾勘探和開發支出”的一個子集。

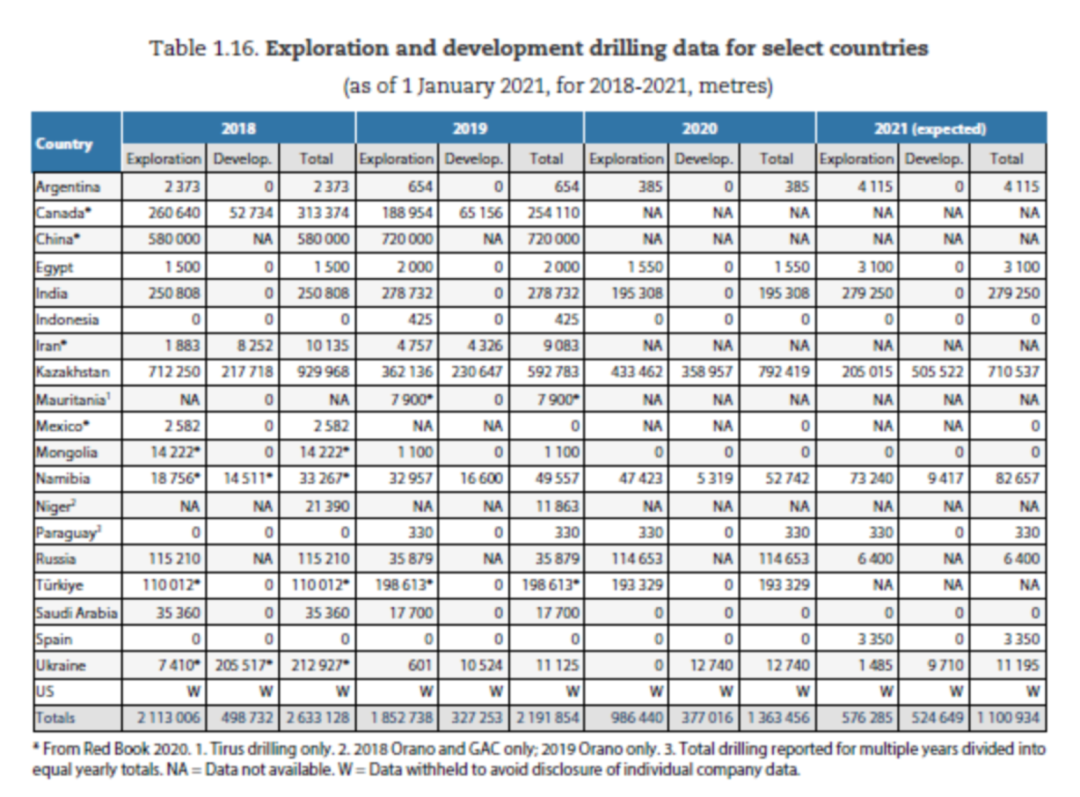

2018—2020年,全球鈾資源勘探和開發的鉆孔總長度減少近50%,從2633千米減至1363千米。2020年,哈薩克斯坦鉆孔長度占全球總長度的58%。其他鉆孔主要位于印度、土耳其、俄羅斯、納米比亞和烏克蘭。2020年鉆孔長度大幅縮減,部分原因是加拿大和中國沒有提供相關數據。

4、生產

2018—2020年,全球天然鈾總產量從5.35萬噸鈾降至4.73萬噸鈾,下降近12%。2021年全球鈾產量小幅回升至4.75萬噸鈾。由于鈾市場持續低迷,主要生產國包括加拿大和哈薩克斯坦近年來紛紛限產減產。隨著2020年全球新冠疫情爆發,鈾產量進一步降低。截至2021年1月1日,全球處于閑置狀態的天然鈾產能超過2.94萬噸鈾/年。

2021年,全球共有17個國家產鈾,總產量為4.75萬噸鈾。由于市場供過于求,哈薩克斯坦產量在2016年達到頂峰(2.47萬噸鈾)后,開始持續下降,2020年降至1.95萬噸鈾,2021年回升至2.18萬噸鈾。但哈仍是世界上最大的產鈾國,其2021年產量超過分列第二至第六大產鈾國納米比亞、加拿大、澳大利亞、烏茲別克斯坦和尼日爾產量之和。2021年前六大產鈾國的總產量占全球總產量的87%。

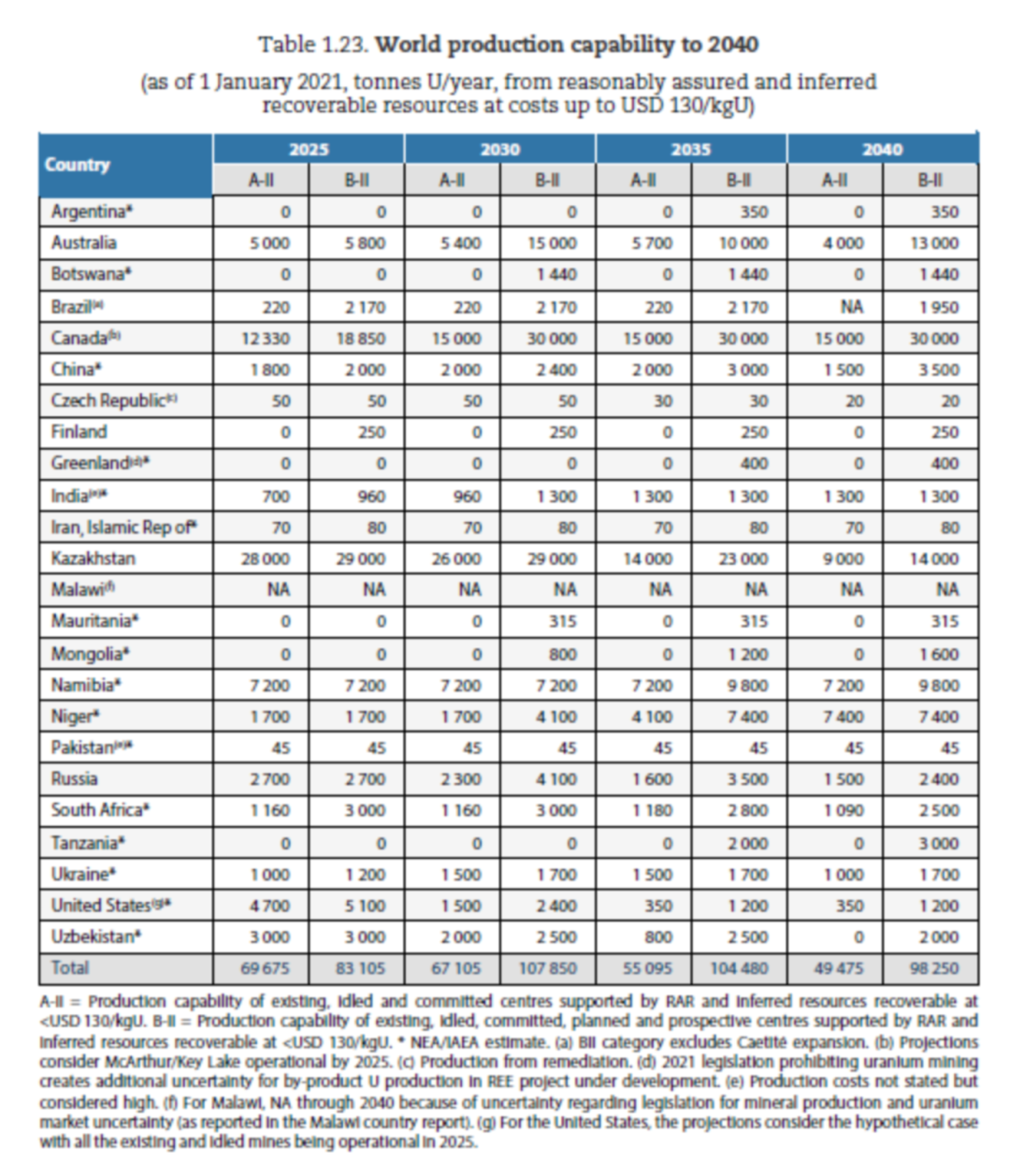

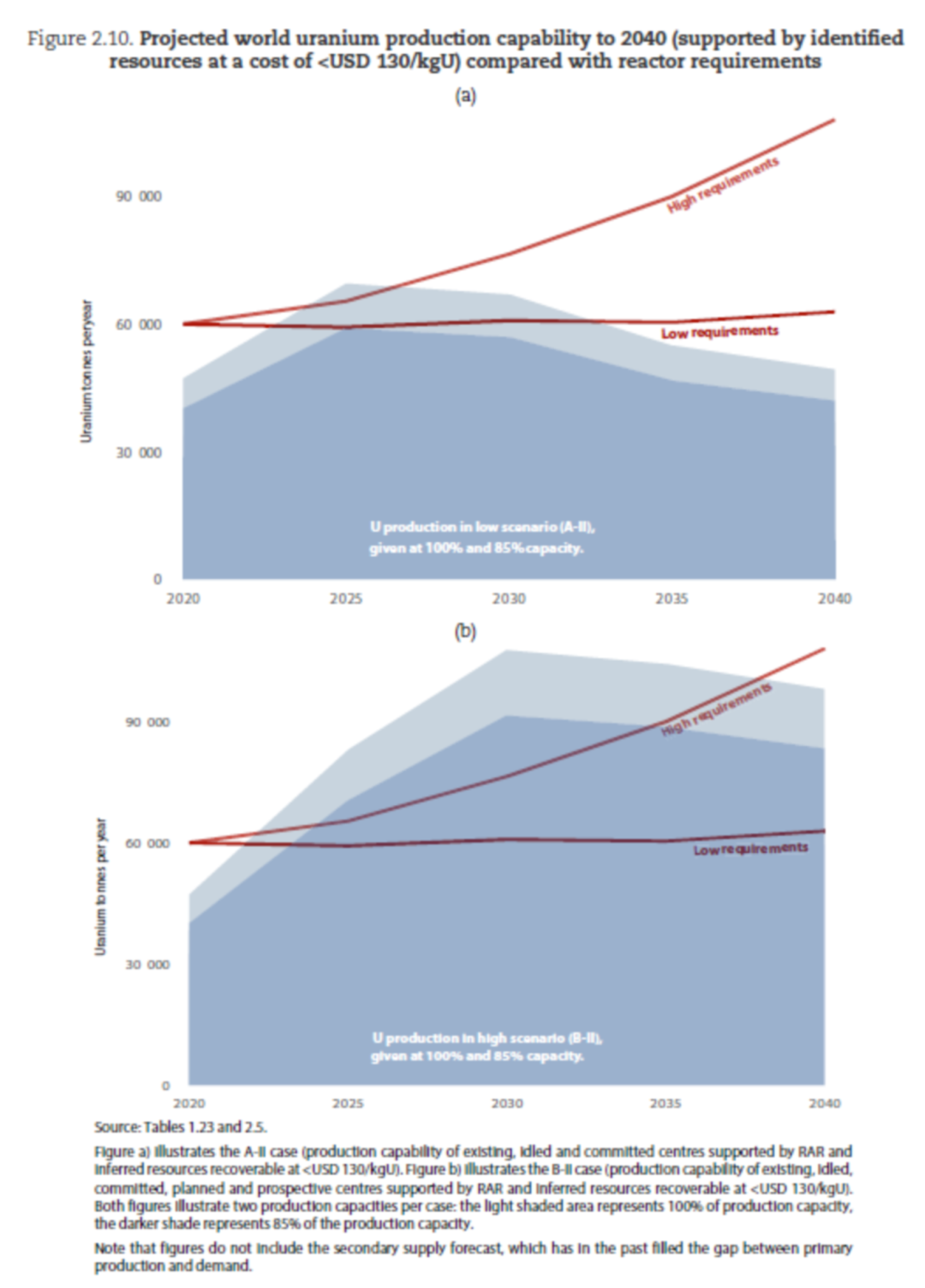

紅皮書對全球直至2040年的天然鈾產能進行了兩種情景預測:A-II情景和B-II情景。兩種情景中,均利用開采成本低于130美元/kgU的已查明可開采資源進行生產。

5、需求展望

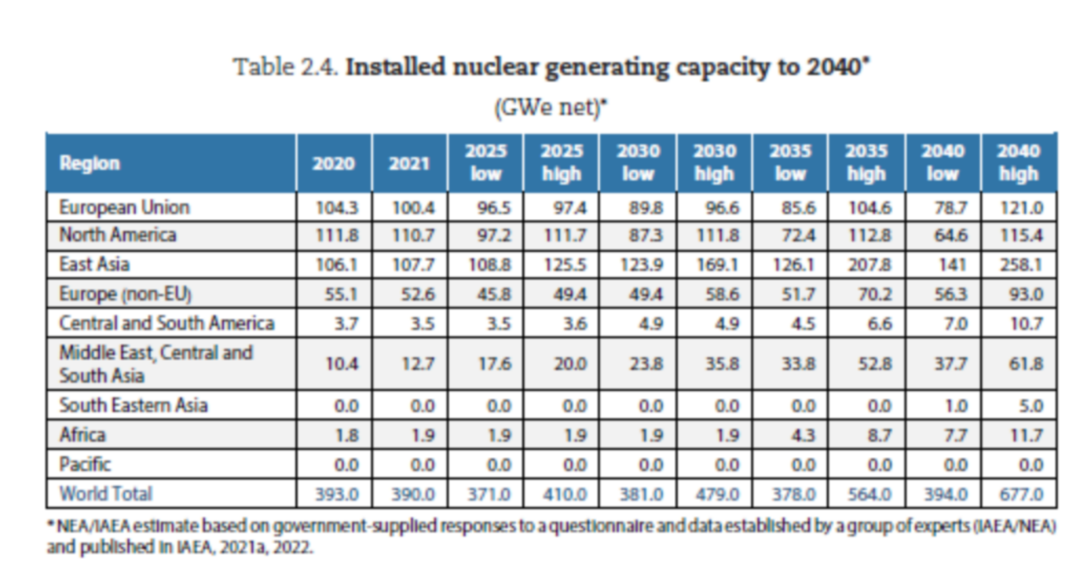

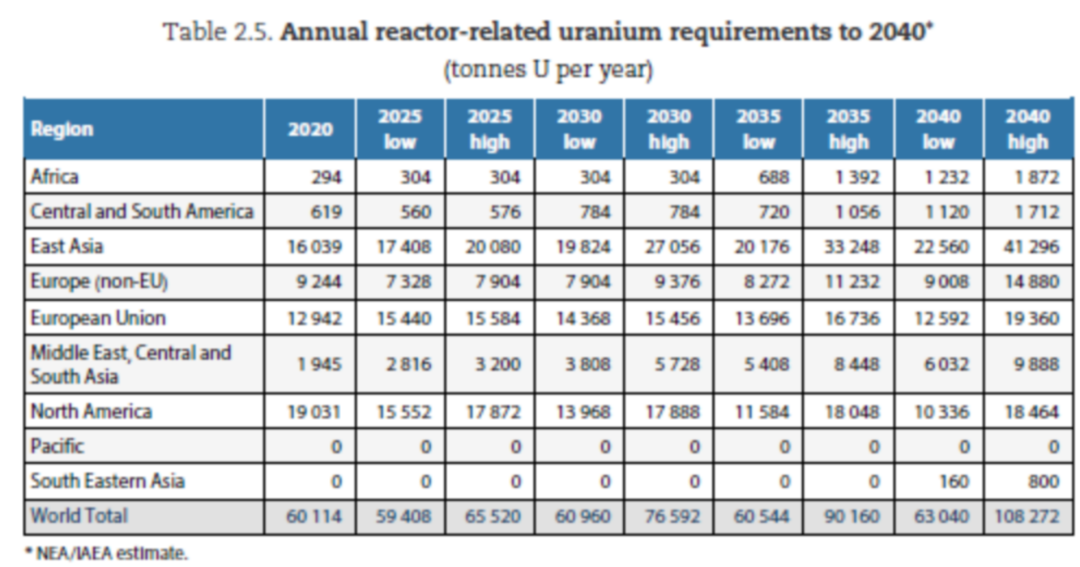

2020年,全球總核電裝機容量為3.93億千瓦,年度鈾需求量為6.01萬噸鈾。新版鈾紅皮書對至2040年的全球核電裝機容量以及反應堆相關的鈾需求進行了高值和低值兩種情景預測。在高值情景中,核電裝機容量到2040年將達到6.77億千瓦,較2020年增長72%;年度鈾需求為10.83萬噸鈾,較2020年增加80%。在低值情景中,裝機容量將與2020年基本持平;年度鈾需求為6.3萬噸鈾,較2020年增加5%。預計到2040年,東亞將成為全球核電裝機容量和鈾需求增幅最大的地區,裝機容量將增加到1.41億~2.58億千瓦,鈾需求量將達到2.26萬~4.13萬噸鈾。

6、供需預測

下面兩幅圖顯示了未來的全球天然鈾供需形勢,分別基于A-II和B-II的天然鈾產能發展情景。從這兩幅圖可以看出,現有生產設施、閑置生產設施和已經承諾建設的生產設施足以滿足至2025年全球核電發展的高值需求,并能滿足到2040年約78%的低值需求和約46%的高值需求;如果加上計劃建設設施和預期將要建設的設施產能,足以滿足至2040年的低值需求、至2035年的高值需求和至2040年約91%的高值需求。

但是,生產設施的實際產能很少能超過額定產能的85%,且計劃建設或預期將要建設的設施在建設過程中需要面臨許多挑戰。因此,對于高值需求,從2025年開始可能會出現供需缺口,需要二次供應源或建成更多的生產設施。二次供應源包括過剩的政府和商業儲備、乏燃料后處理回收的鈾、貧鈾再濃縮生產的鈾、以及高濃鈾稀釋所產生的低濃鈾。

地址:北京市西城區南禮士路21號六層 電話:010-56971705 ; 傳真:010-56971700

郵箱:cnea@org-cnea.cn 京ICP備16008721號-2

您是訪問本站的第位嘉賓

官網手機端

官網手機端

微信公眾號

微信公眾號

核能云端

核能云端博物館微博